Inflatie is niet altijd een probleem voor aandelen.

Doordat de centrale banken in reactie op de coronamaatregelen van overheden zijn overgegaan tot massale monetaire ondersteuning, zijn veel commentatoren die wij volgen bang dat de inflatie – een algemene prijsstijging in de economie – plotseling omhoog zal gaan.

De marktanalisten van Fisher Investments, het moederbedrijf van Fisher Investments Europe, horen dergelijke commentatoren vaak beweren dat een stijgende inflatie slecht is voor de aandelenmarkten. Maar ons onderzoek komt tot een andere conclusie. Zoals we zullen laten zien, is inflatie op zich niet altijd een probleem voor aandelen. Wij denken dat de problemen in de meeste gevallen ontstaan als gevolg van de reactie van de monetaire instanties.

Volgens financiële commentaren die de analisten van Fisher Investments regelmatig lezen, zou een snel stijgende inflatie op twee belangrijke manieren nadelig zijn voor de aandelenmarkt. Men gaat er over het algemeen van uit dat het een negatieve factor is voor de economie, die de consumentenuitgaven drukt en de kosten van bedrijven doet oplopen doordat de prijzen stijgen, wat een algemene malaise zou veroorzaken. Wij denken dat deze visie grotendeels voortkomt uit herinneringen aan de stagflatie in de jaren zeventig.

Een andere theorie stelt dat een stijgende inflatie resulteert in hogere rentetarieven, wat er volgens sommige commentatoren die we volgen toe leidt dat aandelen minder aantrekkelijk worden. Als de rente op staatsobligaties, die minder volatiel zijn, stijgt, vermoeden ze dat beleggers minder bereid zullen zijn om de prijsschommelingen van aandelen te accepteren. Maar volgens ons is daar geen bewijs voor en onderschat een dergelijke redenering het vermogen van bedrijven om zich aan te passen aan stijgende prijzen en rentetarieven.

Op basis van onze historische analyse is een hoge of stijgende inflatie op zich geen belangrijke negatieve factor voor de aandelenmarkten. Sinds 1960 bedraagt de gemiddelde inflatie (j-o-j) in het VK 5,2% en in de VS 3,7%. iDeze cijfers zijn het gemiddelde van zowel lage rentetarieven (inclusief de periode na de financiële crisis van 2008, algemeen en gemiddeld) als veel hogere percentages met dubbele cijfers zoals in de jaren zeventig.ii

Vandaag is de inflatie nog altijd extreem laag: gemiddeld 1,3% en 1,5% (j-o-j) in respectievelijk het VK en de VS tijdens de afgelopen twee jaar. iiiEr zou dus een aanzienlijke stijging moeten plaatsvinden voordat we kunnen spreken van een op hol geslagen inflatie.

Hoewel die mogelijkheid bestaat, lijkt het op dit moment een onwaarschijnlijk scenario. Zelfs als het die kant op zou gaan, zou dat waarschijnlijk niet van de ene op de andere dag gebeuren.

Bovendien zijn geleidelijk stijgende koersen doorgaans niet slecht voor aandelen. In de meeste perioden van stijgende inflatie was het rendement positief.

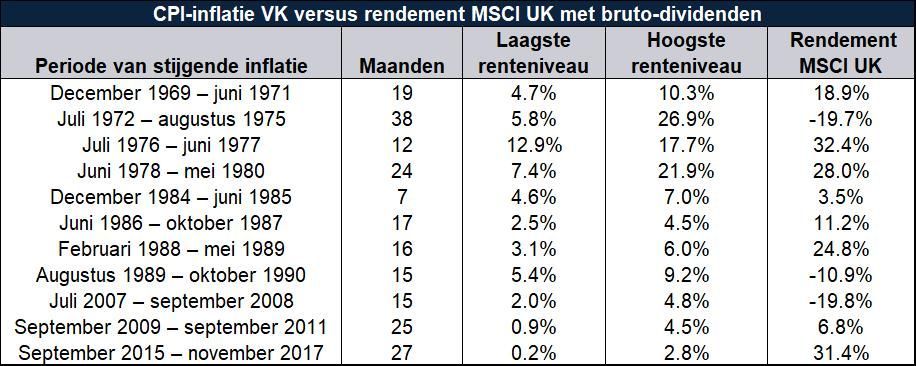

Figuur 1 laat zien op welke momenten de inflatie met twee procentpunten of meer steeg, en geeft dus de belangrijkste perioden van prijsstijgingen sinds 1969 weer. Deze cijfers zijn gebaseerd op de consumentenprijsindex van het VK (CPI, een officiële maatstaf voor de prijzen van een breed aanbod van consumptiegoederen en -diensten) – hier gebruikt vanwege zijn lange historische dataset – en op het rendement van de MSCI UK Index (in pond).

In de meeste gevallen was een significante stijging van de inflatie op zichzelf geen factor die gepaard ging met een negatief rendement. Gedurende drie van de vier perioden van dubbelcijferige inflatie in de jaren zeventig was het rendement positief.

Figuur 1: Stijgende inflatie is niet altijd slecht voor Britse aandelen

Bron: Federal Reserve Bank of St. Louis en FactSet, 15/03/2021. Britse consumentenprijsindex, procentuele verandering jaar na jaar, en het rendement van de MSCI UK met bruto-dividenden, december 1969 – december 2020. Weergegeven in pond vanwege de langere historische dataset. Schommelingen in de wisselkoers tussen het pond en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

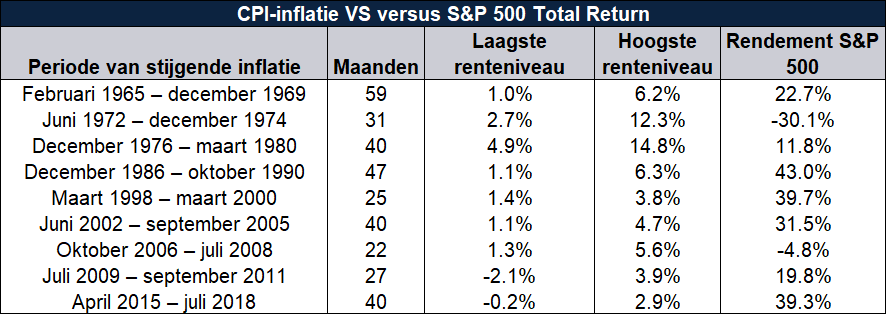

Figuur 2 laat een vergelijkbare ontwikkeling in de VS zien. In verschillende perioden van inflatie met dubbele cijfers was het rendement van Amerikaanse aandelen toch positief. Uit ons onderzoek blijkt dat de situatie in het VK en de VS van toepassing is op de ontwikkelde markten in het algemeen.

Figuur 2: Ook voor Amerikaanse aandelen is een stijgende inflatie is niet altijd slecht

Bron: Federal Reserve Bank of St. Louis en Global Financial Data, 15/03/2021. Amerikaanse consumentenprijsindex, procentuele verandering jaar na jaar, en de S&P 500 Total Return Index, december 1925 – februari 2021. Weergegeven in Amerikaanse dollar vanwege de langere historische dataset. Schommelingen in de wisselkoers tussen de Amerikaanse dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

Uit ons onderzoek blijkt dat inflatie vaak optreedt in perioden van economische expansie, wat gunstig is voor de stijging van de aandelenkoersen. Stijgende prijzen zijn vaak een neveneffect van economische groei – ze geven aan dat er meer geld in de economie circuleert in de vorm van investeringen van bedrijven en consumentenuitgaven.

Dat betekent dat de bedrijfswinsten omhooggaan – volgens ons de belangrijkste factor voor aandelen. Veel bedrijven beschikken ook over de mogelijkheid om hun prijzen te verhogen en/of hun kosten te beheersen, bijvoorbeeld door grondstoffen en basisproducten te vervangen. Of ze staan stevig genoeg in hun schoenen om grote prijsstijgingen van leveranciers te voorkomen. Daarom is inflatie zelf niet per se een risico voor aandelen.

Vaak wordt de Amerikaanse bearmarkt (een door fundamentals veroorzaakte daling op de aandelenmarkt van meer dan 20%) van 1980-1982 aangehaald om te laten zien hoeveel schade een hoge inflatie op de markt kan aanrichten. De inflatie was gestegen van 4,9% j-o-j in december 1976 tot 14,8% in maart 1980. ivDat was een bijzonder extreme ontwikkeling.

Maar gedurende het grootste deel van deze periode werden de aandelenmarkten niet uit evenwicht gebracht door de op hol geslagen inflatie. Naar onze mening laat dit voorbeeld duidelijk zien dat het probleem niet wordt veroorzaakt door de hoge prijzen zelf, maar door de manier waarop monetair-beleidsmakers op hoge inflatie reageren.

Om de inflatie te bestrijden, verhogen centrale bankiers doorgaans de korte rente. Als ze echter hun doel voorbijschieten door de korte rente boven de lange rente te laten uitstijgen, resulteert dat in een omgekeerde rentecurve (grafiek van de rente op schuldbewijzen van dezelfde emittent met verschillende looptijden).

Banken ontlenen tegen de korte rente en verlenen krediet tegen de lange rente. Aangezien het verschil tussen beide rentetarieven bepalend is voor hun winst, hebben ze naar onze mening weinig belang bij het verstrekken van nieuwe kredieten in geval van een omgekeerde rentecurve. Als gevolg daarvan loopt de kredietverlening vast en kunnen bedrijven niet meer aan geld komen om te investeren. Meestal leidt dit tot een recessie (een algemene terugval van de economische activiteit).

Dit is wat er gebeurde toen Paul Volcker in 1979 tot voorzitter van de Amerikaanse Federal Reserve (Fed) werd benoemd. Onder zijn leiding voerde de Fed agressieve renteverhogingen door om de inflatie te onderdrukken. De daggeldrente van de Fed (bekend als de fed funds rate) steeg van 10% in januari 1979 tot 20% in april 1980. v

Nadat het beleid vervolgens gedurende enkele maanden was versoepeld, schoot de fed funds rate omhoog van 9% in juli 1980 naar 22% in januari 1981. Tot september 1982 lag het tarief boven de grens van 10%. viDeze ontwikkeling resulteerde in de VS in een radicale omkering van de rentecurve, waarbij de spread tussen de tienjaarsrente en de fed funds rate in december 1980 op -9,6 procentpunten kwam te liggen – een record. viiDe groei van de Amerikaanse kredietverlening viel enorm terug, van 17% op jaarbasis in september 1979 tot slechts 6% in december 1982.viii

De tijdlijn doet vermoeden dat de strenge maatregelen van de Fed onder Volcker om de hoge inflatie te bestrijden, hebben geleid tot een marktdaling. Hoewel de inflatie eind jaren zeventig hoog was en ook toenam, kwamen Amerikaanse aandelen pas in november 1980 in een bearmarkt terecht. ixOp dat moment bleek uit de rentecurve, die al was omgekeerd als gevolg van de renteverhogingen van de Fed, dat er problemen op komst waren. Naar onze mening anticipeerden de aandelenmarkten, die toekomstgericht zijn, op de naderende recessie, die officieel begon in juli 1981.x

Volgens Fisher Investments Nederland is inflatie een essentiële factor waar pensioenbeleggers rekening mee moeten houden. Maar we zijn van mening dat het belangrijk is om te begrijpen dat aandelen voor groei kunnen zorgen en over aanpassingsvermogen beschikken, zodat ze uw portefeuille kunnen beschermen tegen een stijgende inflatie.

Dat zou een belangrijke reden kunnen zijn om aandelen in uw portefeuille aan te houden. Dus in plaats van nu bang te zijn voor stijgende prijzen – terwijl er nog geen duidelijke tekenen zijn die daarop wijzen – denken we dat het belangrijk is te beseffen dat stijgende prijzen op zich meestal geen grote bedreiging vormen. Het risico voor de aandelenmarkt schuilt volgens ons eerder in de manier waarop beleidsmakers reageren.

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Nederland is geregistreerd in het handelsregister van de Nederlandse Kamer van Koophandel met het ondernemingsnummer 75045486. Als de Nederlandse tak van Fisher Investments Luxembourg, Sàrl, staat Fisher Investments Nederland onder het toezicht van de Commission de Surveillance du Secteur Financier (“CSSF”) en is geregistreerd bij de Nederlandse Autoriteit Financiële markten.

Dit document bevat de algemene visie van Fisher Investments Nederland en Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of als een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Nederland of Fisher Investments Europe deze visie zullen handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste markten. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document. Beleggen op de financiële markten brengt een risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

__________________________________________

i Federal Reserve Bank of St. Louis, 15/03/2021. CPI VK, januari 1961 – januari 2020; CPI VS, januari 1961 – februari 2021.

iiIbid.

iii CPI VK, februari 2019 – januari 2021; CPI VS, maart 2019 – februari 2021.

iv CPI VS, december 1976 – maart 1980.

v Amerikaanse federal funds rate, januari 1979 – april 1980.

vi Amerikaanse federal funds rate, juli 1980 – september 1982.

vii Rente op Amerikaanse tienjaarsstaatsobligaties minus de federal funds rate, december 1982.

viii Alle kredieten en leases van Amerikaanse commerciële banken, september 1979 – december 1982.

ix Federal Reserve Bank of St. Louis en Global Financial Data, 15/03/2021. Gebaseerd op het rendement van de S&P 500 Price Index, 28/11/1980-12/08/1982.

x National Bureau of Economic Research, 15/03/2021. Datering van perioden van economische expansie en recessie in de VS.